碳化硅在新能源汽车中的应用现状与导入路径

来源:乐鱼全站app网页版 发布时间:2024-04-08 20:16:04 点击:1次:碳化硅具有高热导率、高击穿场强、高饱和电子漂移速率等特点,可以很好地满足新能源汽车电动化发展的新趋势,引领和加速了汽车电动化进程,对新能源汽车发展具备极其重大意义。我们国家新能源汽车正处于市场导入期到产业成长期过渡的关键阶段,汽车产销量、保有量连续6年居世界首位,在全球产业体系当中占了举足轻重的地位。新能源汽车产业的快速的提升,极大地推动了碳化硅产业高质量发展与技术创新,为碳化硅产品的技术验证和更新迭代提供了大量数据样本。

作者简介:陈东坡,中国科学院电气工程研究所博士,高级工程师,研究领域包括第三代半导体、光伏、新型显示、LED等泛半导体领域,擅长产业与市场研究、技术路线研究、竞争对手分析、企业战略规划、投资价值分析。E-mail: 。

新能源汽车的加速性能与动力系统输出的上限功率和最大扭矩紧密关联,碳化硅SiC)技术允许驱动电机在低转速时承受更大输入功率,且不怕电流过大导致的热效应和功率损耗,这就从另一方面代表着车辆起步时,驱动电机可以输出更大扭矩,强化加速能力。特斯拉发布了全球现阶段最快的量产车型,2.1 s 就可完成0 ~ 100 km 加速,速度超越了布加迪;而比亚迪汉采用SiC模块后,输出功率可达200 kW,0 ~ 100 km 加速度仅为3.9 s[1-2]。

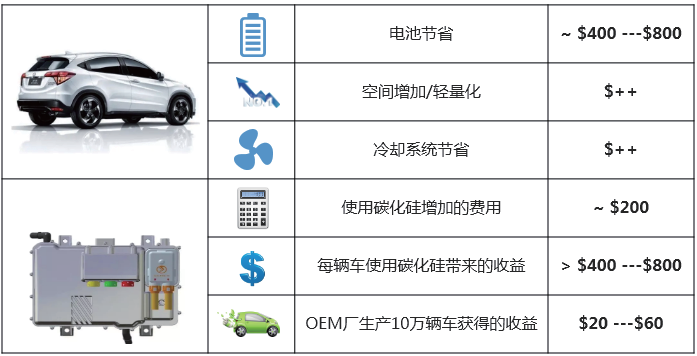

虽然SiC器件成本略高于硅基器件,但采用SiC器件实现了电池成本的一下子就下降和续航能力的提升,从而大大降低了整车成本。多个方面数据显示,在新能源汽车使用SiCMOSFET的(90 ~ 350)kW 驱动逆变器,使用SiC 器件增加的成本为75 ~ 200 美元(1 美元约为人民币6.5 元),然而从电池、无源元器件、冷却系统节省的成本在525 ~ 850 美元,系统性成本显著下降,相同里程条件下,采用SiC 逆变器单车可节省至少200 美元。

SiC 器件通过导通/ 开关两个维度降低损耗,以此来实现增加电动车续航能力的目的。SiC 的禁带宽度(3.3eV)远高于Si(1.1eV),可实现高浓度掺杂,导致漂移区宽度大幅度缩短,在SiC MOS 器件导通时,正向压降和导通损耗都小于Si-IGBT;同时,Si-IGBT 通常会集成快恢复二极管(FRD),关断时存在反向恢复电流及拖尾电流,导致其开关速度受到限制,造成较大的关断损耗,而SiC-MOSFET属于单极器件,像一个刚性开关,不存在拖尾电流;而且SiC 的载流子迁移率是Si 的3 倍左右,能够给大家提供更快的开关速度,以降低开关损耗。结合英飞凌的研究数据,在25 ℃结温下,SiC MOS 关断损耗大约是Si-IGBT 的20%;在175 ℃的结温下,SiC-MOS 关断损耗仅为Si-IGBT 的10%。

轻量化是整车厂的不懈追求,由于SiC 材料载流子迁移率高,能提供较高的电流密度,相同功率等级下封装尺寸更小,以IPM 为例,SiC 功率模块体积可缩小至硅功率模块的2/3 ~ 1/3[3]。SiC 可以在一定程度上完成高频开关,减少滤波器和无源器件如变压器、电容、电感等的使用,由此减少系统体系和重量;SiC 禁带宽度宽且拥有非常良好的热导率,可以使器件工作于较高的环境和温度中,由此减少散热器体积;同时SiC 能够更好的降低开关与导通损耗,使系统效率提升,同样续航范围内,能够大大减少电池容量,有助于车辆轻量化。以罗姆公司设计的SiC 逆变器为例,使用全SiC 模组后,主逆变器尺寸降低43%,重量降低6 kg(如图2)。

自从特斯拉推出Model3,首次采用以24 个SiCMOSFET为功率模块的逆变器后,这类新型半导体材料越来越受重视,整车厂及Tier 1 积极引入SiC功率半导体。据了解,比亚迪、北汽新能源、吉利汽车、上海大众、尼桑在其部分车型中的OBC 和DC-DC 中使用了SiC 器件;比亚迪、特斯拉上海工厂、宇通客车、吉利汽车在电机控制器中使用了SiC 器件;传统车企江淮汽车、红旗、现代、本田、宝马、奥迪以及造车新势力如蔚来、小鹏、理想等企业即将在其主驱逆变器中采用SiC。除此之外,多家零部件供应商也发布了开发、量产SiC 电驱动系统的计划,例如国外的博世、德尔福、采埃孚、法雷奥,国内典型企业包括精进电动、上海电驱动、纬湃科技等(如图3)。

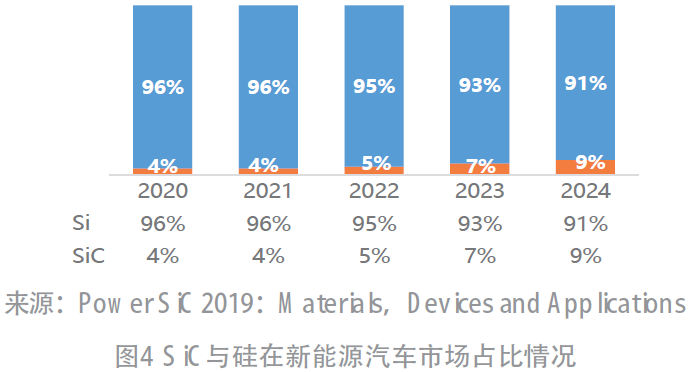

SiC 芯片在新能源汽车领域的应用前景被业界广泛看好,目前,各汽车整车厂和供应商都开始布局SiC 芯片的研发和产业化。但从功率半导体市场占有率来看,硅基半导体产品在新能源汽车领域仍是主流,SiC 芯片的应用尚未普及。根据Yole 预测,SiC 电力电子器件2024 年在功率器件渗透率为9%(如图4),SiC 芯片的市场占有率短期内很难达到硅基半导体的水平[4],硅基方案和SiC 方案预计将在汽车领域长期共存,来实现传动系统的最佳性价比。

车规芯片中有40% 是功率半导体,单车平均价值在300 美元左右,该类芯片在环境条件、可靠性、耐久性等指标方面均高于工业级和消费级半导体,导致开发时间长、难度大,技术壁垒高,国外厂商占据大部分市场占有率,已成为中国汽车产业的“卡脖子”环节,而疫情、连续极端天气则进一步加剧了该类芯片的危机,自2020 年末开始,汽车行业面临芯片断供风险。中国作为世界最大的新能源汽车产销国深受汽车芯片短缺困扰,国内不少车企因此生产受阻,甚至停产减产。据悉,今年以来大众、丰田、本田、通用、沃尔沃等企业都因芯片短缺出现过短暂停产,车规芯片国产化预期变得更加强烈,而国内汽车技术加速向电动化发展,汽车电气化程度逐步加深将导致SiC 量价齐升。

SiC 行业发展的瓶颈主要在于SiC MOS 产品的性价比目前比较低。价格这一块,由于SiC 衬底生产效率低,成本比硅晶片高出许多,再加上后期外延、芯片制造及器件封装的低成品率,导致SiC 器件价格居高不下,根据行业预测,目前批量化价格仍旧是硅基IGBT 的3~5 倍。产品性能方面,SiC MOS 制造工艺中高质量、低界面态的栅界面调控技术还需加强,批量制造技术与成品率也需逐步提升。同时,SiC MOS 真正落地的时间还非常短,从芯片和功率模块设计到整车层面的应用验证这一链条尚且还没有打通,一些诸如短路耐受时间等技术指标没有正真获得足够多的验证,而且国产SiC MOS 器件没有装车上路的数据,SiC MOS 在车载领域的稳定性和寿命等指标还需要一些时间与实践验证。

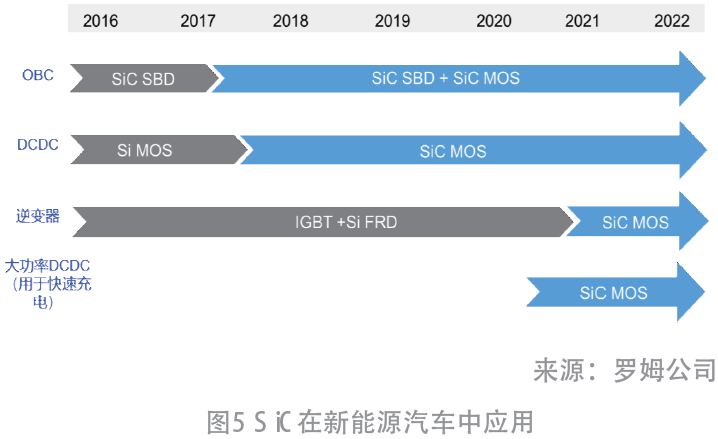

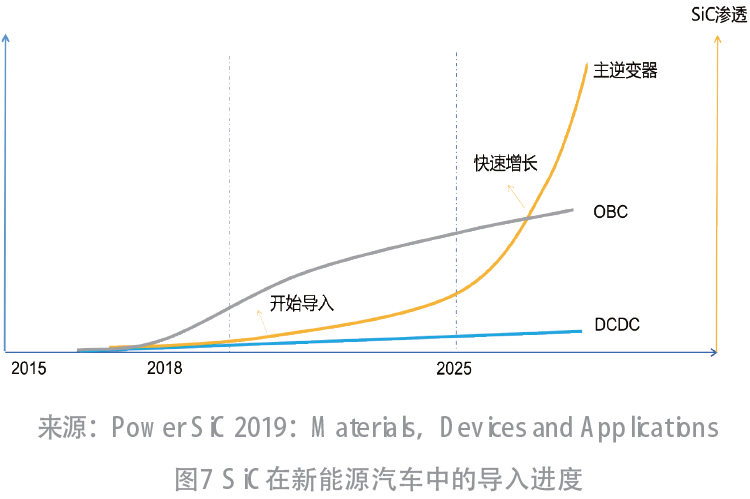

SiC 功率器件大多数都用在控制器、OBC(车载充电机)和DC-DC 车载电源转换器,其中,用于电机控制器的功率模块是增长空间最大的车用SiC 产品,预计占SiC 芯片市场的50% 左右。从导入时序来看,国外不少公司已在2018 年开始将SiC 肖特基势垒二极管和MOS 管用在OBC 上,SiC 在车载电源领域OBC和DC-DC 中的市场渗透率逐步提升,通过这一些场景的应用带动SiC 产品技术成熟与成本下降,然后再渗透到可靠性要求更高的电机控制器,预计到2022 年以后才会出现SiC MOS 管的实质性应用[5-6]。

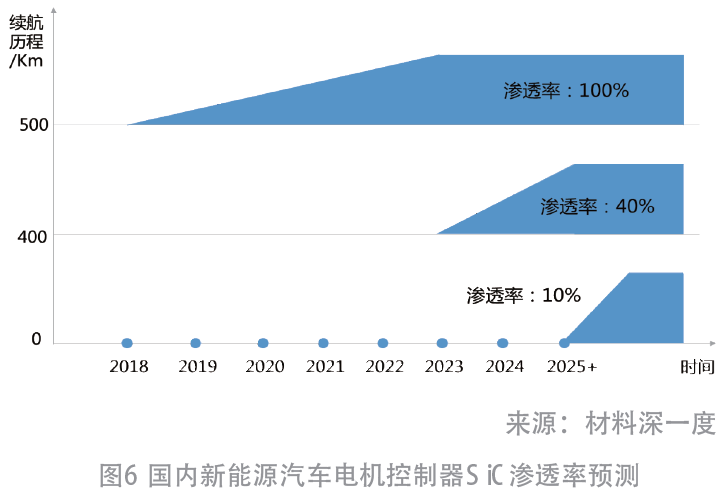

续航里程提升有助于推动电动车销量增长,新能源汽车企业普遍靠提高电池容量来增加续航里程,但受限于电池技术和成本,新能源汽车企业已很难再通过此方法明显提升续航,而在电机控制器中引入SiC技术成为一种有效路径,这促使SiC 在长续航新能源汽车市场加速渗透。据预测,续航里程大于500 km 的电机控制器中SiC 渗透率到2024 年预计达到100%;续航里程(400 ~ 500)km 的电机控制器预计在2023年开始使用SiC,整体渗透率在40% 左右;续航里程400 km 以下车型的电机控制器将在2025 年以后使用SiC,整体渗透率将小于10%[3](如图6)。

随着SiC 产品性价比与可靠性提升,SiC 产品的渗透率稳步提高,国内外部分车企已开始在电机控制器中导入SiC 产品,其中特斯拉推出的Model3,就采用了基于SiC MOSFET的功率控制模块;比亚迪的“汉”也搭载了SiC MOSFET 功率控制模块。目前,几乎所有的新能源汽车企业都把SiC 电机控制器开发列入到新项目开发的时间表中,而应用SiC 模块的车厂会慢慢的多。从全球市场来看,预估2025 年会成为SiC在新能源汽车市场的一个爆发点,SiC 的供应有一定的概率会进入到全面供不应求的阶段。

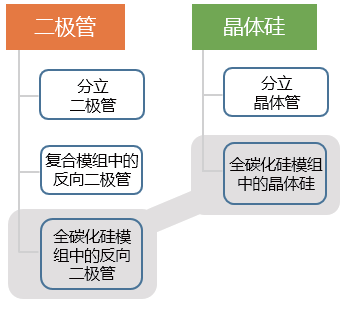

SiC 功率器件包括二极管和晶体管,二极管通常以分立器件形式使用,也可以在混合模组或者全SiC模组中使用;晶体管也是以分立器件或者在全SiC 模组中使用[4]。目前SiC功率器件市场仍由分立器件主导,二极管产品已经产业化,并实现大规模商用,混合模组也已经在一些应用中渗透,分立的晶体管和全SiC 还在进一步研发和积极推广之中,全SiC模组的研发与推广预计将会花费更长的时间,但全SiC 模组的市场会更大(如图8)。

[3] 材料深一度.国内新能源汽车应用前景明确,SiC有效产能供给不足[R/OL].[2021-8-

[6] 第三代半导体联合创新孵化中心.汽车电气化制胜法宝——碳化硅(SiC)[R/OL]. 半导体材料与工艺设备,[2021-1-28].