新能源汽车行业调研报告专题合集(精选20份)附下载

来源:媒体公告 发布时间:2024-03-02 07:22:47 点击:1次1.2023年中国新能源汽车产业系列研究报告-汽车一体化压铸(上)-技术及产业链解读

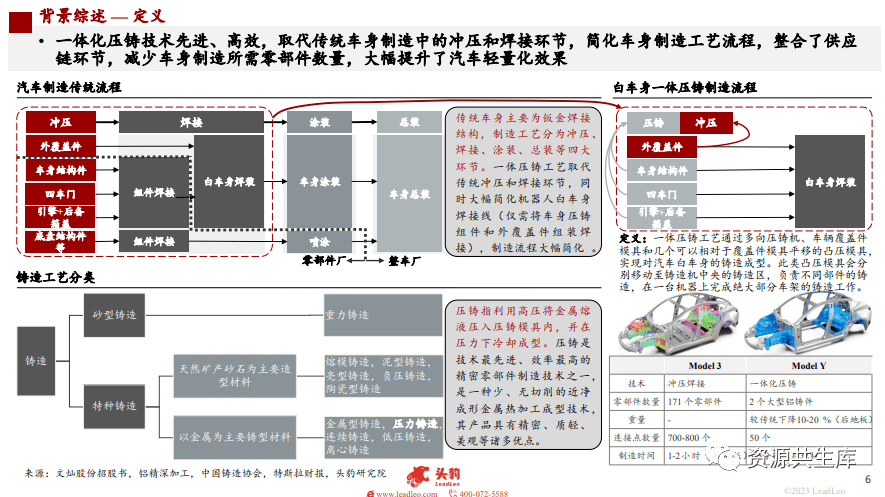

一体化压铸技术先进、高效,简化车身制造工艺流程,减少车身制造所需零部件数量,大幅度的提高了汽车轻量化效果,能够解决节能环保与市场需求间的矛盾。

•随着新能源汽车行业发展进入快车道,近年来政府出台一系列有关政策支持汽车压铸合金材料制造和关键研发技术,推动汽车轻量化、低碳化目标的实现。压铸技术不断迭代更新,中国压铸技术也在日益成熟。现阶段中国汽车轻量化铝材大多用于高端车型,随着一体化压铸技术普及,中国汽车用铝市场仍存在较大上升空间。

一体化压铸具有多种优势,能使汽车性能更优、质量更轻,车企成本更低、效率更加高。免加热铝合金材料、超大型压铸机设备、压铸模具、工艺流程各环节设计经验方法四大壁垒正被逐步突破。

•一体化压铸能够使得车身生产中涂胶环节减少,优化性能同时减轻车重,助力实现新能源汽车续航能力增加。此外,一体压铸技术直接减少车身材料成本和设备模具等制造费用,间接减少人力、土地成本,提高材料回收率,同时实现更低成本与更高效率,预期盈利上涨。

一体化压铸产业链主要由上游材料、模具、设备厂商,中游压铸商,下游主机厂共同布局,产业链上中下游众多企业联动推进一体化压铸的应用。

•上游免加热铝合金材料、超大型压铸机设备、压铸模具迭代升级,先发企业在材料配比、工艺流程、结构件设计量产方面积累丰富经验,对一体化压铸技术的升级有重大意义。中游压铸厂商纷纷加速汽车一体化压铸布局,文灿股份、广东鸿图、拓普集团等已与车企建立合作并开始试制一体化压铸件。随着下游新能源汽车市场对一体化压铸的需求慢慢地上行,一体化压铸产品将不断迭代升级,未来发展前途可期。

新能源汽车后市场是指新能源汽车销售以后,围绕汽车使用的过程中的各种服务,涵盖了车主买车后所需要的一切服务。目前新能源汽车的兴起,带动新能源汽车后市场需求量的攀升。在未来,随着新能源汽车保有量持续上升,新能源汽车后市场服务自然也成为了汽车后市场服务商的重点关注领域。中国新能源汽车后市场目前处于行业发展初期,面临着售后服务滞后的压力,与发展成熟的燃油车汽车后市场相比,新能源汽车后市场格局未定。但是,新能源汽车后市场有较大的发展空间,目前已经有不少老牌汽车后市场服务商开始转向,拓展新的业务,预计在将来将进一步缩小与燃油车汽车后市场的差距。

新能源汽车后市场是一个相较于汽车后市场来说更完善的市场。除了传统的汽车金融、汽车保险、维修保养等,新能源汽车后市场还新增了“充电桩”、“电池回收处理”等新能源相关的产品与服务,为后市场带来了新技术应用、新维修标准、新服务模式、新服务需求,对于整个市场的发展是一场革新和进步,产业链也面临重新整合和更新的风险与挑战。随着新能源汽车保有量的持续增长,能预见新能源汽车在未来会逐渐走向主流,而后市场将成为新能源汽车消费的重要影响因素,服务和技术的进步是完善新能源汽车后市场的重要领域。

2022年对于我国汽车行业而言意义特殊。这一年,国内汽车市场在疫情封控等多重坏因冲击的情况下依然逆势复苏。根据中国汽车工业协会多个方面数据显示,2022年全年国内乘用车销售2356.3万辆,增长9.5%。值得一提的是,该增长率为过去6年最高,并且高于全世界汽车市场平均增长水平。

其中,新能源汽车产销数据分别为705.8万辆和688.7万辆,同比增长分别为96.9%和93.4%,连续8年保持全球第一。此外,新能源汽车市场占有率达25.6%,高于上年度11.6个百分点。伴随环保理念、技术水平以及消费需求等多重因素的交叠影响,新能源汽车作为国内车市增长的主要动力,其潜力日渐凸显。

与此同时,受海外供给不足以及中国车企出口竞争力增强双重因素影响。2022年,中国全年乘用车出口量达252.9万辆,同比增长56.7%。其中,新能源汽车全年出口62.9万辆,同比实现翻番,成为国内新能源汽车品牌打响海外“战役”的重要标志。因此,2022年也被称作新能源汽车的出海元年。

长期以来,向发达国家流动、向发达城市流动是人才流动的主要趋势。据《2022全球人才流动与发展的新趋势报告》有关数据显示:当前,全球范围内人才流动趋势仍以向发达国家流入为主。此外,工作型国际移民作为国际移民的主流群体,主要分布在高收入国家和新兴市场,且多在服务业领域工作。而虽疫情催化以及数字技术与实体经济持续深层次地融合,这种“水往高处流、人往高出走”的定律已然动摇,人才流动趋势悄然改变。

面对新能源汽车市场的竞争格局和复杂多元的消费者需求,车企需要重塑新能源汽车销售流程,提升消费者体验,以加强花了钱的人品牌认可度、亲密度与忠诚度,这将成为各车企发力的关键锚点。品牌、产品与价格上的优势需要通过体验作为桥梁传递给消费者,同时良好的体验也可发挥销售的乘法效应,提升消费者购买意愿,进而实现卓越销售。罗兰贝格根据过往丰富的项目经验,梳理了七大高阶用户体验设计原则,建立了“卓越新能源汽车销售致胜X-SMOTH模型”,以帮助车企实现新能源汽车销售流程优化。

新能源汽车渗透率提升:近年来,汽车行业不断向电动化、智能化的方向发展,新能源汽车市场渗透率逐年提升。根据罗兰贝格预测,燃油车保有量在2023年至2024年间将达到顶峰,到2030年,新能源汽车的保有量占比预计将接近40%。新能源汽车发展势头迅猛,对于车企来说,优化新能源汽车销售流程势在必行。

新能源汽车客户的真实需求变化:随着新能源汽车的发展,消费者对于购车的需求也发生了变化。年轻花钱的那群人成为新能源汽车的主要购买力,他们更看重个性化和多元化的购车体验。与此同时,新能源汽车车主中的企业白领、金融从业者、科研人员等知识密集型职业占比超过30%,他们对产品本身的关注点更广泛,如续航能力、外观设计、智能化等。此外,新能源汽车车主在购车前对产品及品牌进行了更充分的调研和准备,进店时具有更强的目的性和专业性,这就要求车企在销售流程中更看重使用者真实的体验的个性化和专业化。

电动化正在重塑中国汽车工业。自中国汽车工业开始发展以来,在电动化和智能化的浪潮推动下,汽车行业从未面临着如此巨大的变革。

尽管早期市场的发展多由政策推动,但在三电技术提升、智能网联配置的加持下,新能源汽车产品的性价比得到了极大的提升。“续航能力+补能体验”的双发展,更是为其增长插上了双翼。与此同时,花了钱的人新能源汽车的接受度也在发生转变。

第一阶段,至2020年,新能源汽车都处于产业孵化期。政府依托大财政补贴,来培育产业链上下游的有突出贡献的公司。在这样的一个过程中,车企推出的产品主要以补贴为导向,以B端和A00级为主要目标市场。

第二阶段,从2021年到2022年,新能源汽车和燃油车在不同细分市场差异化竞争。政府慢慢地减少财政补贴,车企针对燃油车的空白市场开发产品,市场形成了两端高渗透率的“哑铃型”结构。

接下来,行业正进入第三阶段:大规模商业化。此时,如何保证政府的财政税收,车企怎么来实现和保持盈利、消费者的接受度是否能逐步提升,等等这些成为产业面临的新问题。

2023年中国新能源汽车产业系列研究报告-汽车一体化压铸(上)-技术及产业链解读

北交所新能源车行业专题报告一:汽车热管理赛道,电车热泵标配化,汽车热管理行业放量可期

全球能源战略:对于大多数旧能源公司来说,具有挑战性的第二季度财务报表季电动汽车电池品牌表现优于新能源

汽车行业周报(2023年第25周):新能源汽车购置税减免政策延续,汽车智能化加速推进

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。